Ten Pages on Space: Italy’s Strategic White Paper That Isn’t

Reading ‘Made in Italy 2030’

English Introduction

I have been pondering whether it was worth writing a note of analysis on the recently published Italian white paper titled “Made in Italy 2030”, which dedicates 10 pages out of 324 to the space sector.

The short answer is no. At least not from an international perspective.

For this reason, the next article will exceptionally be in Italian. Not because the topic is inherently fascinating for Italians either, but because once in a while it is worth examining the idiosyncrasies a country cultivates within its own borders.

If you are not particularly interested in Italian meta-politics, you may safely skip this. If you need a 10-second summary, here are the key points:

Italy is clearly concerned about the state of its defense capabilities and sees space as a tool to reinforce them. Space is now treated as a strategic pillar of national defense, embedded in what is explicitly called the “Space and Defense Economy.”

Italy intends to invest in virtually every segment of the space sector: Earth observation, PNT, debris, secure communications, weather, dual-use technologies. The result reads less like strategy and more like dispersion.

The launcher bottleneck is not really named as a structural issue (except once), despite Italy being the first investor in Vega and currently launching institutional payloads on foreign rockets.

Despite the government’s public alignment with the United States, the document hints to a gradual diversification of industrial partnerships toward the UK, France, Germany and “Asia” — without specifying which Asia, or how this diversification would be operationalized.

If you still want the details, the analysis continues below in Italian.

Spazio e Difesa: anatomia di una strategia incompleta

Ho letto tutte e dieci le pagine dedicate all’Economia dello Spazio all’interno del documento (ufficialmente chiamato “libro bianco”) sulla visione strategica dell’industria italiana per il 2030, chiamato “Made in Italy 2030” e pubblicato a fine gennaio 2025. Rappresentano il 3% del totale. Una proporzione che riflette, forse involontariamente, il peso attribuito al settore.

Iniziamo ad analizzare il testo.

Cambio di paradigma

“La filiera Economia dello Spazio e della Difesa comprende la Space economy, l’aeronautica e le Industrie della Difesa”.

La Space Economy non viene considerata autonomamente, ma come sottocomponente della difesa. È un cambio di prospettiva significativo. Lo spazio non come settore con ambizione civile autonoma, ma come estensione funzionale della difesa nazionale. In questo quadro, parlare di esplorazione lunare o marziana diventa marginale.

Sovranità dichiarata, numeri meno

“La filiera ha una particolare rilevanza come presidio fondamentale della sovranità politica, economica, industriale e tecnologica nazionale”.

Niente da eccepire. Tuttavia, né i fondi statali né il fatturato del comparto sembrano riflettere concretamente questa centralità.

Innovazione… ma di quale settore?

“La propensione all’innovazione è trainata da un’elevata spesa in ricerca e sviluppo”.

Una nota precisa che tale spesa riguarda la “fabbricazione di armi e munizioni e fabbricazione di aerei, veicoli spaziali e macchinari correlati”. È legittimo chiedersi quanta parte di questa innovazione sia effettivamente spaziale, e quanta sia semplicemente industria bellica tradizionale.

Non sto facendo una domanda ideologica. È una domanda contabile.

Filiera “pressoché completa”

“L’Italia appartiene al ristretto gruppo di Paesi che dispongono di una filiera produttiva estesa, integrata e pressoché completa”.

Estesa e integrata, sì. “Pressoché completa” immagino tenga conto del fatto che, nel 2026, l’Italia continua a lanciare la totalità dei propri satelliti istituzionali su vettori non nazionali. Essere primo investitore in Vega e non usarlo per le missioni nazionali è un dettaglio che meriterebbe almeno una riga di autoconsapevolezza.

Leadership

“L’Italia vanta una lunga tradizione nel settore spaziale […] ed è riconosciuta come leader in alcuni specifici segmenti, come osservazione terrestre e infrastrutture orbitanti”.

Tradizione e leadership non coincidono automaticamente. La leadership implica capacità di indirizzo strategico, capacità di dettare l’agenda, definire standard, orientare programmi. Ed essere ottimi esecutori non equivale a essere leader.

Sull’osservazione terrestre possiamo discutere.

Sulle infrastrutture orbitali parlare di leadership è generoso.

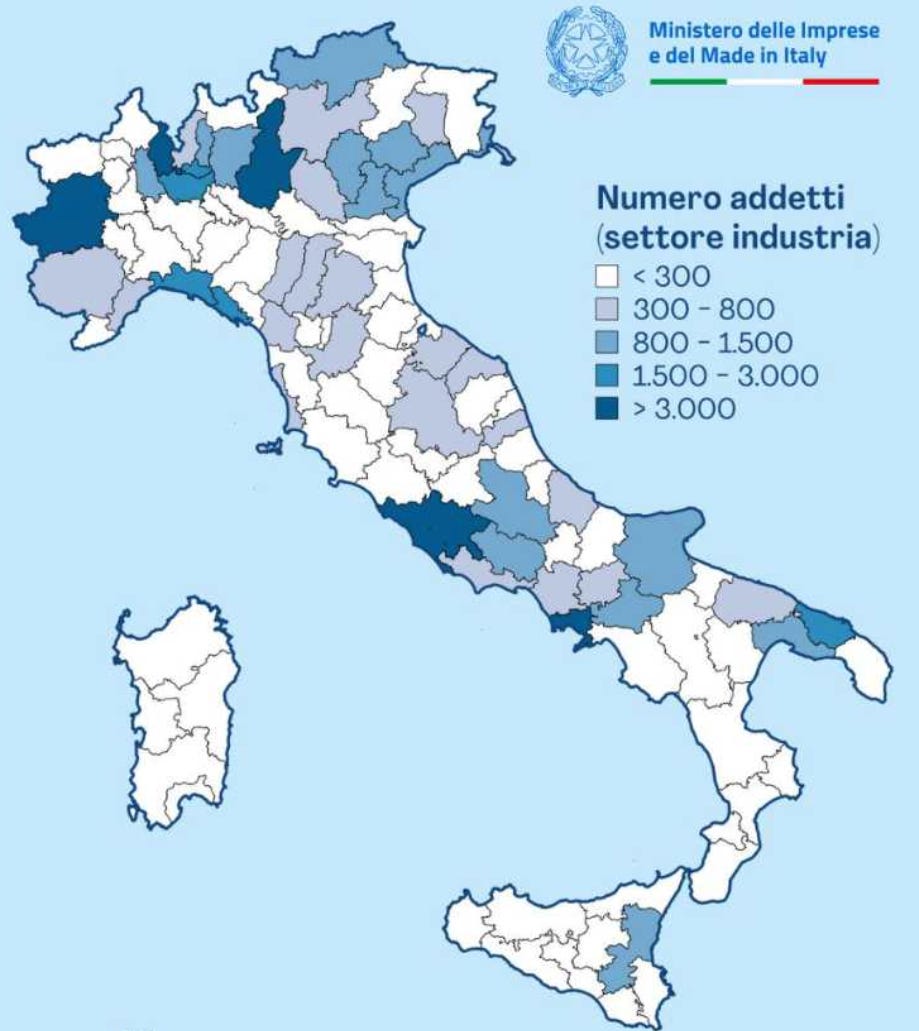

Distribuzione capillare

“Una caratteristica distintiva del settore spaziale italiano è la distribuzione capillare delle imprese su tutto il territorio nazionale”.

La distribuzione capillare su tutto il territorio:

Forse non ci stiamo intendendo, io e il libro bianco, sulla differenza tra “numero di addetti” e “distribuzione capillare delle imprese”. Ma se per validare un’affermazione è necessario chiedere chiarimenti all’addetto stampa del Mimit, forse qualche responsabilità comunicativa c’è anche a monte.

Non è tanto il sovraccarico retorico a preoccuparmi. È la scarsa sensibilità verso il dato. Meno di 300 addetti in una provincia significa, nei fatti, che quell’industria in quel territorio ha un peso economico marginale e non sposta l’ago della bilancia della produttività a livello macro.

Non sto dicendo che queste mini start-up non abbiano diritto di esistere o di crescere. Ma trasformare la “capillarizzazione” (frammentazione?) in un punto di forza senza distinguere tra presenza simbolica e massa critica rischia di essere una lettura indulgente del dato.

E quando si parla di un documento strategico redatto da un ministero, un minimo di rigore nell’uso delle statistiche non è eccesso di zelo ma il minimo sindacale.

Legge quadro

“Di grande rilievo per questo settore è stata la legge quadro sull’economia dello Spazio, una normativa organica che ci pone all’avanguardia in Europa”.

La legge è un passo importante. Tuttavia, in assenza dei decreti attuativi e con diversi rinvii alla normativa europea, parlare di avanguardia è prematuro.

Governance ESA

“Va inoltre sottolineato il ruolo centrale dell’Italia nella governance ESA, in quanto secondo Paese contributore all’Agenzia spaziale insieme alla Francia”.

Secondo i dati ufficiali ESA, la Francia è il secondo contributore (3,675 miliardi di euro, 16.58% del budget), l’Italia il terzo (3,495 miliardi, 15.76% del budget). Non è che se arrivi terzo di poco ti danno comunque la medaglia d’argento.

Il punto centrale: riallineamento alla difesa

Il documento insiste — undici volte in dieci pagine — sull’allineamento tra industria spaziale ed esigenze delle Forze Armate.

“Si deve favorire un maggiore allineamento tra la politica industriale della difesa e i piani di sviluppo delle imprese comparto e la pianificazione strategica delle esigenze operative delle Forze Armate.”

È il vero asse strategico del documento. Non un’espansione autonoma della Space Economy, ma un suo riassorbimento funzionale nella difesa.

Sebbene non sia contraria a queste frasi, bisogna comunque notare che questa è una posizione reattiva più che proattiva (ed è davvero tardi per iniziare a muoversi oggi…), e che una reazione al quadro geopolitico attuale non può diventare una giustificazione per l’assenza di una strategia a lungo termine per la filiera.

Cosa faremo quando queste tensioni si allenteranno, o se la situazione cambierà di nuovo?

Una strategia non può essere scritta sull’onda dell’urgenza del momento. Eppure, leggendo queste pagine, si ha l’impressione che l’orizzonte temporale non vada molto oltre i prossimi dodici mesi.

Strategia industriale o delega all’industria?

“Un ulteriore elemento di debolezza riguarda l’orientamento strategico dei finanziamenti in ricerca, sviluppo e innovazione, che dovrebbe essere maggiormente focalizzato sulle esigenze di lungo termine dell’industria”.

Qui il documento scivola.

In uno Stato sano, industria e governo si bilanciano. Se però in un documento ufficiale si afferma che i finanziamenti pubblici debbano essere allineati alle esigenze “a lungo termine dell’industria”, sembra che l’industria definisca le priorità e che lo Stato si limiti ad adeguarsi.

Una strategia di lungo periodo nel settore spaziale non può essere delegata interamente al mercato. L’industria è un attore fondamentale, ma non può essere l’unica regista. È lo Stato che dovrebbe indicare la direzione, soprattutto quando si parla di infrastrutture strategiche e investimenti pluridecennali destinati a incidere sulla sicurezza, sulla competitività e sul benessere del Paese.

Se la regia strategica si sposta interamente verso l’industria, il segnale che passa non è di cooperazione, ma di indebolimento della funzione di indirizzo pubblico. E questo, in un documento firmato dallo Stato, pesa più che in qualsiasi manifesto di categoria.

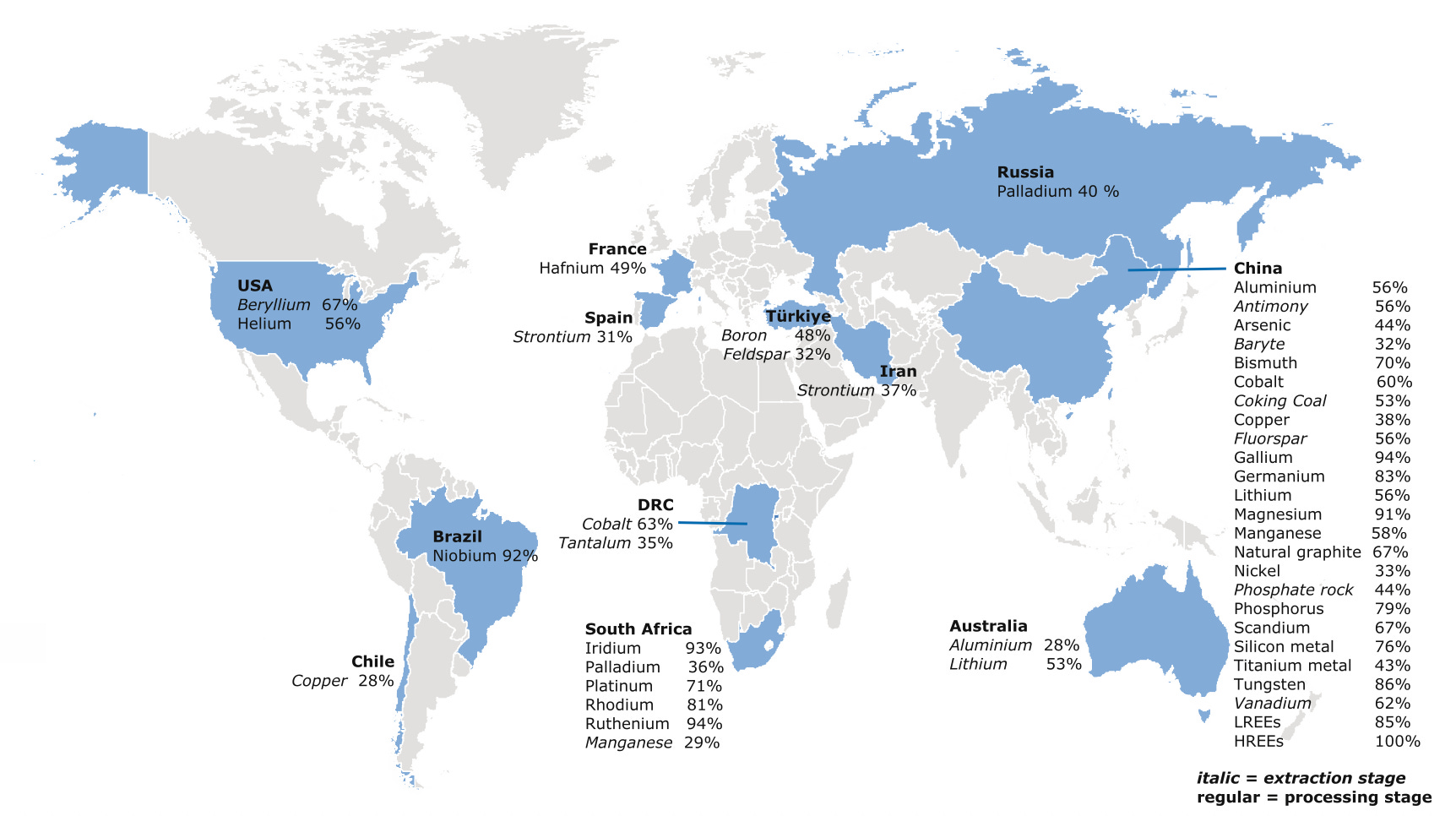

Materie prime critiche

“Temi emergenti sono quello dell’approvigionamento costante e sicuro di input produttivi, in primo luogo di materie prime critiche”.

Non so bene come prendere questa frase. Da un lato concedo che il tema delle “materie prime critiche” sia talmente complesso da meritare un documento a sé solo per iniziare a trattarlo. Do quindi per scontato che questo non fosse il luogo adatto per affrontarlo in modo esaustivo.

Detto questo, vale la pena osservare una mappa dei minerali critici stilata dalla commissione europea nel 2023.

Le materie prime critiche non sono un tema emergente, e forse non sono nemmeno un tema che possa essere “risolto” in senso stretto. L’Italia semplicemente non ne dispone in misura significativa. Non è una novità recente: non le avevamo ai tempi delle guerre puniche, e non le abbiamo oggi.

L’approvvigionamento “costante e sicuro di input produttivi”, nel nostro caso, è e resta soprattutto una questione diplomatica. Verso quali interlocutori debba orientarsi questa diplomazia, la mappa lo suggerisce con una certa chiarezza.

New Space

“Sul pianto industriale va monitorato lo sviluppo di nuovi segmenti di mercato appartenenti alla cosidetta “new space economy” che include attività come il turismo spaziale, la manifattura spaziale e l’estrazione di risorse extraterrestri, ovvero segmenti che l’Italia dovrà presidiare.”

Lungi da me scoraggiare investimenti ad alto rischio che potrebbero farci diventare il nuovo Lussemburgo tra 600 anni. Ma dove vogliamo andare se non abbiamo nemmeno un lanciatore in grado di sostenere le esigenze istituzionali, e se la nostra filiera della “new space economy” si conta sulle dita di una mano?

Io sono una grande fan delle follie imprenditoriali — purché inserite in un contesto semi-realistico. Prima di scrivere certe cose sarebbe onesto ricordare che la maggior parte delle start-up che cinque anni fa avevano ottenuto finanziamenti per lo space mining oggi sono state assorbite da industrie che non c’entrano nulla nè con lo space nè con il mining. Compagnie come Planetary Resources e Deep Space Industries, at tempi supportate da Google, oggi non esistono più, e l’umanità è molto lontana da esplorare commercialmente anche un solo asteroide.

Inoltre queste imprese appartenevano a Stati con una stabilità politica e una capacità finanziaria tale da potersi permettere investimenti ad alto rischio: Stati Uniti, Giappone, Lussemburgo, Cina, gli Emirati.

Qui parliamo di un Paese che dal ‘45 ha cambiato 69 governi e che solo tra il 2018 e il 2022 è riuscito ad inanellarne 4 di fila.

Ambizione sì. Ma almeno la lucidità di misurare la propria statura relativa nel contesto internazionale.

Lanciatori

A pagina 140 c’è il primo (di tre) accenni alla situazione lanciatori.

“Va inoltre superata l’attuale dipendenza dall’utilizzo di piattaforme di lancio extra-UE, oltre che incrementare la frequenza dei lanci effettuati”.

La tiratura di orecchie più gentile che uno Stato potesse rifilare a una propria industria. Non si può certo dire che manchi il senso della diplomazia.

Diversificazione geopolitica

L’unica nota che non mi aspettavo.

“Oltre che con i partner UE… è strategico rafforzare il rapporto con il Regno Unito e con partner non europei come i Paesi del Golfo e quelli Asiatici. Risulta, infatti, indispensabile perseguire a livello europeo un’autonomia strategica “aperta”, da costruirsi gradualmente ed evitando pericolose interruzioni di linee di approvvigionamento”.

Da un lato non mi aspettavo la Gran Bretagna nella lista (a livello di spazio civile sono oggettivamente più indietro di noi), ma a questo punto viene da pensare che il documento ragioni soprattutto in termini di difesa e aeronautica, più che di spazio in senso stretto.

Non mi aspettavo nemmeno una menzione ai Paesi asiatici — anche se la vaghezza geografica del termine non aiuta l’analisi.

Il passaggio finale, però, è forse il più interessante dal punto di vista metapolitico: la linea pubblica del Governo, apertamente allineata agli Stati Uniti, potrebbe non coincidere del tutto con le riflessioni strategiche interne. La formula dell’“autonomia strategica aperta” lascia intravedere una tensione: diversificare senza rompere, emanciparsi senza dichiararlo apertamente.

L’Italia sembra suggerire qualcosa del tipo: dobbiamo progressivamente ridurre la dipendenza dagli USA, ma senza trasformarlo in un atto di rottura.

Come gestire questo equilibrio sottile — il classico piede in due scarpe — è una questione che appartiene a livelli decisionali più alti del mio.

Strategia spaziale pura

“È fondamentale consolidate la presenza italiana nelle attività di osservazione della Terra, puntando allo sviluppo della più grande costellazione di satelliti”.

Immagino si riferisca a IRIDE? Niente da dire: a differenza di alcuni detrattori, io sono favorevole a IRIDE. Chi sostiene che “c’era già Sentinel” non ha mai provato a utilizzare Sentinel per qualcosa che non fosse uno studio scientifico a bassa risoluzione su larga scala. Ben venga l’alta risoluzione e un tempo di rivisitazione più basso. Su questo, poco da obiettare.

“Parallelamente, è necessario investire nella realizzazione di prototipi di lanciatori di nuova generazione, caratterizzati da tecnologie a basso impatto ambientale”.

L’Italia sta già investendo — con tempi non rapidissimi — nello sviluppo di nuovi lanciatori. Resta da vedere quale sarà l’esito concreto di questi investimenti. Vedi qui per un approfondimento.

“La creazione di enti di comunicazione satellitari governative sicure costituisce un altro obiettivo prioritario. Altri ambiti rilevanti in cui progredire sono i sistemi di navigazione, posizionamento e timing, i sistemi di sorveglianza e difesa planetaria, strumenti per la meteorologia spaziale. Il carattere duale del dominio spaziale impone che lo sforzo industriale nel settore soddisfi adeguatamente le esigenze militari”.

Qui siamo al catalogo completo: osservazione della Terra, comunicazioni, lanciatori, PNT, debris, meteo spaziale, sistemi duali. Tutto.

Il problema è che quando una strategia include ogni possibile priorità, il rischio è che non ne selezioni davvero nessuna. E in questa lista piuttosto democristiana nella sua inclusività manca una posizione chiara su un tema che altrove sta tornando centrale: la Luna.

Conclusione

Il documento si chiude ribadendo ciò che aveva già chiarito:

“In conclusione, un rapporto più stretto tra industria civile e industria militare è necessario per recuperare il divario nelle capacità di produzione”.

Non dite che non vi avevano avvertiti.

I guess the monks are giving us so much new knowledge that it takes quite an open mind to take it all in. However The Theory of Everything finally progresses from a simple concept effortlessly to explaining the incredible tapestry of reality which includes a lot of fascinating things about the universe such as how it began and the entire cycle or the true structure of black holes and how the sun really works to the structure of atoms so we can understand chemistry. It is truly a spectacular moment that I'm hoping you'll enjoy exploring with an open mind.